让不懂建站的用户快速建站,让会建站的提高建站效率!

(原标题:财税SaaS进入万亿蓝海,畅捷通走在前方)

新时势之下,政策鼓舞和时候杰出共同推动了小微企业财税SaaS范畴的发展。

在政策方面,金税四期全面落地,以及2024年7月1日起履行的新修改《中华东说念主民共和国司帐法》,加速推动财税范畴迎来新机遇。在中国现时的宏不雅经济时势之下,政府在进行新一轮财税体制纠正,因此通过财税数据的分享,加大税费征管力度,堵塞轨制错误成为政府的必要采取。

在时候方面,金税四期推动了寰宇电子税局的上线,大致以较低的研发本钱杀青寰宇袒护,额外是在电子发票和一键报税方面得到了结巴,同期AI时候的熟练,额外是RPA、自动化、大模子、章程引擎和OCR时候,使企业大致杀青全自动的记账报税。

在这个过程中,咱们看到一些SaaS公司的2024年中报数据都得到了精熟的增长,尤其是畅捷通毛利率明显改善,成为小微企业财税SaaS范畴盈利性领先大幅转好的公司。当今,在财税Saas范畴,港股二级阛阓的投资者关心最多的公司是畅捷通和金蝶。

恰当财税纠正和财税SaaS行业的期间配景之下,从选股的视角,咱们应该若何看待这两家公司的投资价值呢?

两家公司的战术重心对比

财税产物针对不同范围的企业客户——包括大型企业、中型企业、微型及微型企业,提供了万般化的产物与功能。更为热切的是,这些产物需配以各别化的营销策略、神态实施经过及贬责轨制,简而言之,向如中石化此类超大型企业提供的作事,与面向仅领有50名职工的小微企业所提供的作事,在骨子上实为两种迥然相异的贸易口头。

小微企业在SaaS产物方面的需求展现出高度同质化、较高的复购率及强可预测性特征。为了更精确、更专注地作事于小微企业客户群体,用友集团摄取了分拆策略,竖立了畅捷通动作独处实体;而金蝶则采取了不只独竖立公司,而是沿用其原有口头,协调贬责与作事各种型企业客户。

就两家企业的具体业务操作而言,金蝶采取在“天穹”这一协调平台上设备适用于大、中、微型企业的产物,其作事小微企业的神态,某种进程上一样于将成东说念主西装调治尺寸以相宜儿童装服。而畅捷通则是动作独处实体,突出构建了一个平台,这一作念法更一样于专为儿童联想并制作服装。

2家公司的要津业务和财务数据对比

把柄2024年中报和电话会的辩论数据,2家公司的要津信息对比如下。

畅捷通:

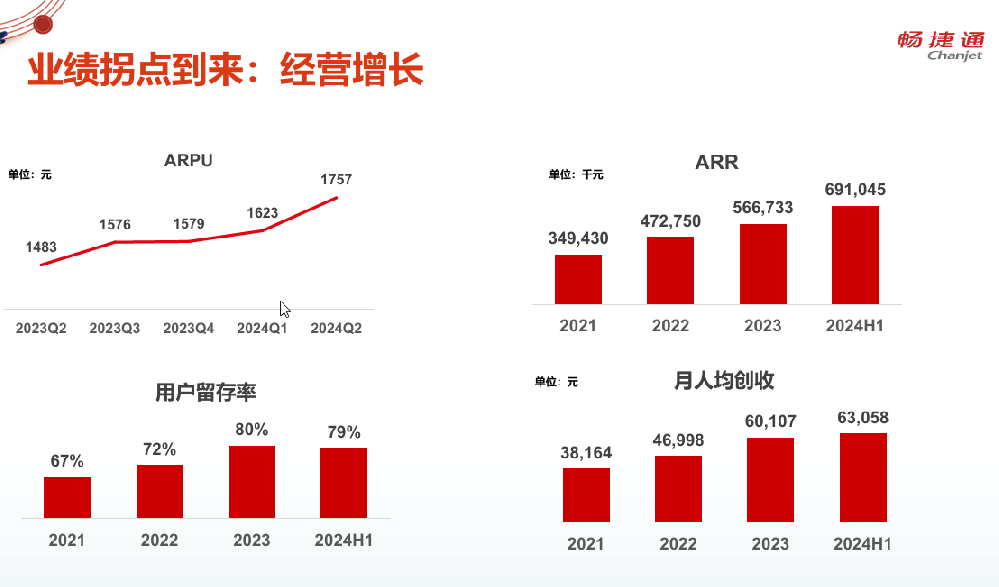

财务方面:2024年上半年总收入达到4.53亿元,同比增长21%。毛利为3.27亿元,同比增长33%,毛利率达到72%,较客岁同期提升了七个百分点。订阅收入为3.1亿元,同比增长35%。

业务方面:公司在2024年上半年杀青了辩论性盈亏均衡,辩论性现款流净额转正为4900多万元。公司订阅业务的ARR同比增长44%,达到6.9亿元,云订阅合约欠债同比增长32%,达到6.4亿元。新增云付用度户数为7.3万,同比增长29%,累计云付用度户结巴70万。在销售策略上,畅捷通通过渠说念销售、线上直营和生态配合三管皆下,推动业务快速发展。

数据开头:畅捷通事迹电话会议

金蝶

业务数据:泄露的面向微型企业的星辰产物线,净留存客户数是6.3万户,净金额续费率是92%;面向小微企业的精斗云产物线,净留存客户数是33.5万户,净金额续费率是87%,辩论利润率40%。

财务方面:金蝶在2024年上半年收入28.7亿元,同比增长11.9%;ARR31.5亿元,同比增长24.2%;归母净失掉2.18亿元。其中,金蝶的小微型企业收入连接增长17.3%,达到5.88亿元。

数据开头:金蝶投资者关系网站

需要瞩主义是,在续费率等数据打算智商上,不同公司的口径有所不同,不行饱胀可比。金蝶公司对小微企业产物线的信息泄露有限,这也施展了该系列在公司中的地位和影响力。

金蝶泄露的精斗云辩论利润率高达40%,远高于软件作事类通盘这个词行业的情况,由于这仅仅金蝶小微业务其中一条产物线,无法细目本钱用度的分担神态,该方针无法和同行公司径直对比。一般而言,如斯高的营业利润率理当促使公司卤莽参加以加速发展,但金蝶对该产物线信息的有限泄露似乎与此逻辑违抗。这种数据遵守与现实行动间的不一致,需要投资者进行深远的征询和分析。

(3)公司事迹携带方面

畅捷通:在客户方面,打算在2025年杀青100万累计云用户(现时为70万)。展望公司异日三年杀青总收入复合增长率不低于20%。研讨到公司冉冉扭亏为盈,异日2-3年将杀青更高的增长水平、盈利才略。

金蝶:公司展望全公司大致在2025年杀青扭亏。

讨好以上的分析,主业更了了、增长更明确的畅捷通更为值得关心,况兼公司现时市值(11亿港元)接近公司账上现款(12.34亿元,无有息欠债),这些提供了更高的安全边缘。

著述内容和不雅点仅供参考,不组成投资提出。投资有风险,方案需严慎。

本文开头:财经报说念网