让不懂建站的用户快速建站,让会建站的提高建站效率!

吉利证券股份有限公司袁喆奇,许淼,李灵琇近期对农业银行进行征询并发布了征询文牍《客群基础夯实,深耕三农构筑相反化增长极》,本文牍对农业银行给出增抓评级,现时股价为4.65元。

农业银行(601288) 吉利不雅点: 公司概况:国有大行,专注三农。农业银行最早发源于我国农业发展的需要,是一家历史悠久的国有大行。自诱导以来,农行历经改制、转型、上市等蹙迫发展阶段,慢慢发展成为我国蹙迫的大型国有营业银行,同期亦然内行系统蹙迫性银行之一。终了24年三季度末,农行财富畛域达到43.6万亿,存贷款畛域分裂为29.3万亿元、24.7万亿元,是我国第二大的营业银行。从股权结构来看,农行股权结构牢固,中央汇金和财政部为实足规章东说念主。从农行现任高管资格来看,农行高管均有丰富的银行从业教训以及措置教训,任职基础塌实。牢固的股权结构和教训丰富的高管团队齐为农行永久的肃穆辩论打下坚实基础。 牢固农业客群相反化上风,县域盈利孝顺稳步抬升。相较于其他大行,农行基于与生俱来的策略定位走出了一条专注于三农就业的相反化发展阶梯。昔时几年,农行进一步深化就业三农和乡村振兴的策略定位,将资源向县域歪斜,另一方面,从组织架构上围绕策略进一步沉寂三农板块的职能,通过专科单干擢升效力,取得可以后果。终了24年半年末,农行遮掩个东说念主客户8.7亿户,居于大行首位。从盈利才能看,农行县域板块年化营业利润占总财富比重为1.38%,高于全行举座0.63个百分点,存贷利差为2.07%,高于全行23BP。质料相似优于全行,24年半年末县域不良率为1.12%,低于全行20BP,成为鼓励全行盈利增长的蹙迫引擎。 以量补价回击行业波动,盈利擢升仍有空间。农行受益于县域金融的策略和塌实的客户基础,深耕主责主业,在昔时几年较好的平抑了财富端畛域波动,在“财富荒”配景下仍然保管了较高的畛域增速。2019-2023年间,农行贷款复合增速为14.1%,高于可比同行平均1.9个百分点,体现出农行在财富荒配景下积极主动赢得财富,膨胀财富畛域的才能。农行财富肃穆膨胀主要源自县域金融丰富的信贷需求,19-23年间农行县域金融贷款复合增速为17.8%,高于全行贷款3.7个百分点,给以全行贷款较大的驱能源。静态来看,终了2024年半年末,咱们测算的农行算术平均年化ROE为11.5%,位于上市国有大行中第二位。拆分来看,利息收入以及净息差水平基本抓平可比同行,财富质料举座肃穆,但非息收入占相比低,咱们合计将来农行非息业务仍有较大发展空间。 县域支抓盈利,保重股息价值。农业银行行为国内国有大行之一,畛域、客户数目、网点数目等位于同行前哨。农行坚抓面向三农,专注就业乡村地区,将县域金融行为公司要点策略和发展标的。频年来,在银行业举座濒临表里部挑战增加的配景下,农行保管了较快的膨胀速率,积极进行信贷投放,支抓功绩增长。县域金融在全行中占比缓缓擢升,成为农行的蹙迫策略增长极,县域金融盈利才能苍劲,存贷利差高于全行,且财富质料优异,老本满盈率及拨备遮掩情况风雅,拉动了全行的畛域增速和盈利才能。现时在无风险利率抓续下行的配景下,农行行为大略牢固分成的高股息品种,其类固收价值相似值得保重,终了2024年11月12日,公司股息率为5.55%,相对无风险利率的股息溢价率位于历史高位,股息蛊惑力疏淡。咱们瞻望公司24-26年EPS分裂为0.80/0.82/0.87元,盈利对应同比增速3.4%/3.6%/5.1%,2024年11月12日公司A股股价对应公司24-26年PB分裂为0.64x/0.59x/0.55x,初次遮掩给以“保举”评级。 风险教唆:1)经济下行导致财富质料压力超预期变化;2)利率下行导致净息差缩窄超预期;3)金融政策监管风险。

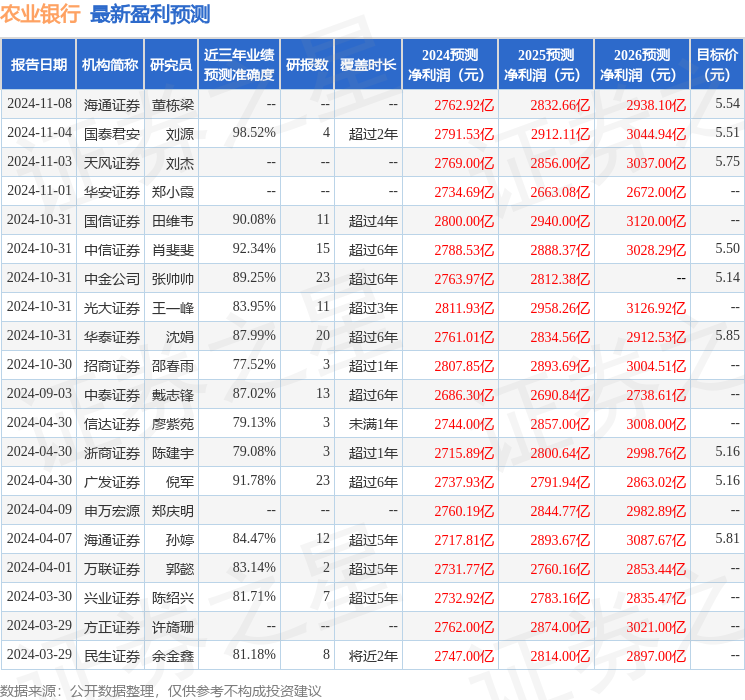

本站数据中心阐发近三年发布的研报数据诡计,国泰君安刘源征询员团队对该股征询较为深远,近三年预测准确度均值高达98.52%,其预测2024年度包摄净利润为盈利2791.53亿,阐发现价换算的预测PE为6.2。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增抓评级4家;昔时90天内机构缠绵均价为5.54。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提出。