让不懂建站的用户快速建站,让会建站的提高建站效率!

中航证券有限公司彭海兰,陈翼近期对温氏股份进行意想并发布了意想解说《周期景气、资本优化,繁衍航母迎佳绩》,本解说对温氏股份给出买入评级,现时股价为18.8元。

温氏股份(300498) Q3公司终了优秀事迹 24年前三季度公司终了交易收入753.84亿元,同比增长16.53%;终了归母净利润64.08亿元,同比增长241.47%。其中,第三季度终了交易收入286.44亿元,同比增长21.89%;终了归母净利润50.81亿元,同比增长3097.03%。量上,公司生猪繁衍限制稳步增长。24年1-9月,公司累计终了生猪销售2156.2万头,同比增17.7%。价上,受益生猪周期景气,猪价同比上升。9月温氏生猪销售均价19.05元/公斤,同比增17.4%。盈利上,受益周期景气和资本优化,公司Q3毛利率25.28%,同比显贵增长16.49pcts。 公司执续夯实繁衍规划上风 公司推动繁衍搞定收尾和资本优化,财务气象改善,繁衍规划上风胁制夯实。繁衍收尾方面,公司怜爱疫病防控、大出产明白性,繁衍收尾执续优化,当今PSY、料肉比、上市率等中枢出产收货盘算已显贵普及。饲料方面,岁首于今,公司饲料出产资本约着落300-400元/吨。猪苗方面,公司推动“猪苗降本”,岁首于今,猪苗资本逐月着落,年度累计着落80-90元/头。7月份,公司已终了肉猪繁衍综结伴本约6.9-7元/斤。此外,跟着公司盈利普及,规划财务气象加快改善。放荡2024年三季度末,公司钞票欠债率降至54.86%,比上年末着落6.55%,比上半年末着落4.09%。 生猪繁衍上风企业具备中永远建立价值 跟着行业产能追想合理波动水平,永远稳态下生猪繁衍产业全体将保执一定的利润水平,而行业具备繁衍搞定和资本上风的企业望保执较好盈利才调。温氏股份动作头部优秀繁衍企业,怜爱并胁制普及股东文牍。公司公告的利润分派预案中,拟向全体股东每10股派发现款1.5元(含税),共计派发现款9.95亿元(含税)。本次利润分派是温氏股份2024年度第2次现款分成。加上本次现款分成,累计向股东现款分成总数将达267.96亿元。公司永远红利属性和建立价值更加显贵。 投资冷漠 温氏股份是头部优秀繁衍集团。公司执续鼓吹繁衍规划优化,怜爱股东文牍,中永远建立价值更加显贵。咱们展望公司2024-2026年归母净利润永诀为96.8亿元、121.3亿元、140.2亿元,EPS永诀为1.46元、1.82元、2.11元,对应24、25、26年PE永诀为13.17、10.51、9.09倍,保管“买入”评级。 风险领导 猪肉消耗价钱不足预期、疫病风险等。

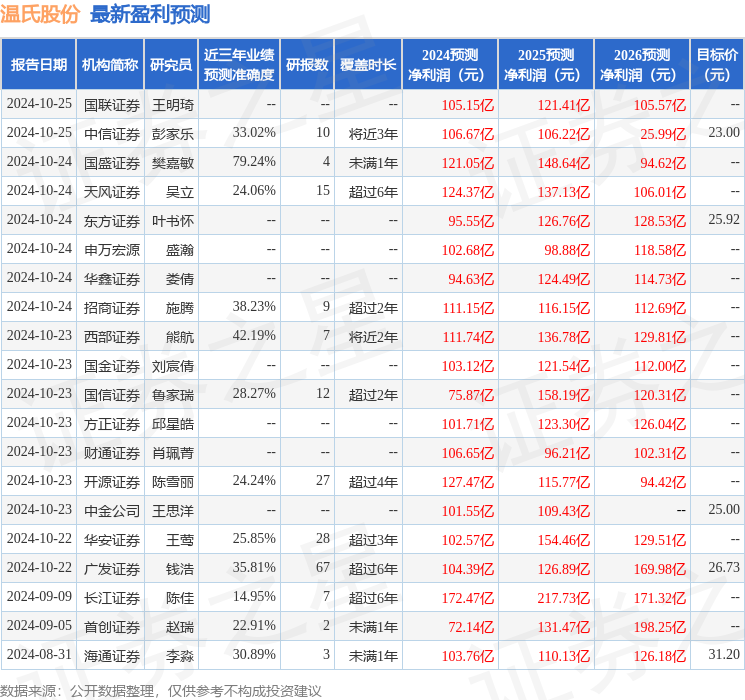

本站数据中心左证近三年发布的研报数据筹划,国盛证券樊嘉敏意想员团队对该股意想较为久了,近三年预测准确度均值为79.24%,其预测2024年度包摄净利润为盈利121.05亿,左证现价换算的预测PE为10.33。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级24家,增执评级4家;夙昔90天内机构标的均价为26.26。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资冷漠。