让不懂建站的用户快速建站,让会建站的提高建站效率!

紧要信息点评

1、10月LPR报价出炉,其中,1年期LPR为3.10%,5年期以上LPR为3.60%,均下降25个基点。这是本年以来LPR第三次下降,亦然降幅最大的一次。

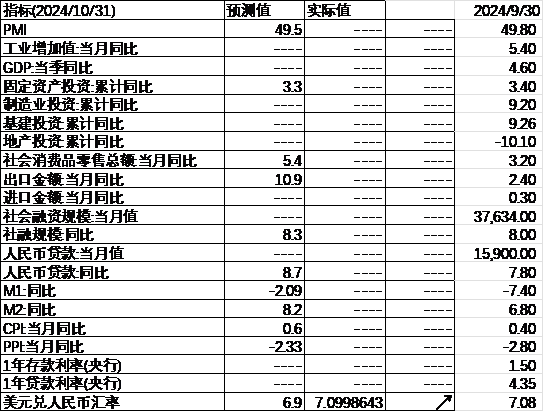

2、好意思国10月标普各人制造业PMI初值47.8,预期47.5,9月晦值47.3;奇迹业PMI初值55.3,预期55.0,9月晦值55.2;详尽PMI初值54.3,预期53.8,9月晦值54.0。

3、央行10月21日开展了证券、基金、保障公司互换便利初次操作。本次操作金额500亿元,禁受费率招标神色,20家机构参与投标,最高投标费率50bp,最低投标费率10bp,中标费率为20bp。

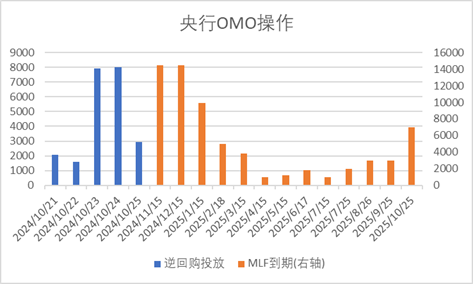

4、央行10月25日开展7000亿元中期假贷便利(MLF)操作,期限1年,最高投标利率2.30%,最低投标利率1.90%,中标利率2.00%。操作后,中期假贷便利余额为67890亿元。同日,央行以固定利率、数目招标神色开展了2926亿元7天期逆回购操作,操作利率1.50%,当日有1084亿元逆回购到期。本周央行净投放19571亿元,为2023岁首以来周净投放新高。下周将有22515亿元逆回购到期。

5、由于商用飞机订单的减少对消了商用建设订单的增多,9月份好意思国耐用品工场的新订单有所下降。数据表露,好意思国9月耐用品订单环比初值下降0.8%,预期为下降1%,前值由0%修正为下降0.8%;好意思国9月扣除飞机非国防本钱耐用品订单环比初值增长0.5%,增幅高于预期值0.1%和前值0.3%。

6、当地时辰26日凌晨,伊朗皆门德黑兰及隔壁城市卡拉季等地区传出爆炸声。据悉,一些爆炸声是起原于伊朗防空系统的收敛行动。初步造访表露,德黑兰西部和西南部军事基地遭以色列紧要,有好意思国和以色列战机在伊拉克、约旦、叙利亚领空行动的音讯。以色各国防军发言东谈主阿维凯·阿德拉伊当地时辰26日凌晨发表声明称,以军正在对伊朗军事标的膨大精确打击,以修起伊朗近期对以色列的紧要。

7、十四届世界东谈主大常委会第十二次会议将于11月4日至8日在北京举行。会议将审议国务院对于金融使命情况的讲述、对于2023年度国有钞票经管情况的详尽讲述,以及学前考验法草案、矿产资源法立异草案、动力法草案、反洗钱法立异草案等。

市集影响要素

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

上周央行OMO投放22515亿,同期到期9944亿,认为净投放12571亿。此外,10月MLF到期7890亿后等价续作7000亿,净回笼890亿。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

出产数据方面,上周高炉开工率上行,同期水泥沥青开工有所回升。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

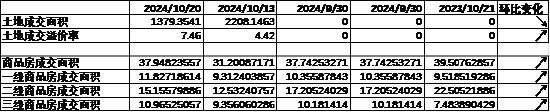

地产数据方面,土拍溢价率有所上行,同期商品房成交面积有所回升,地产数据持续回暖。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

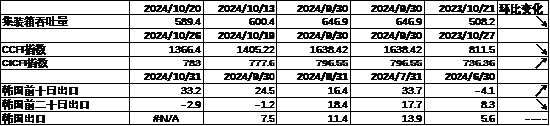

汽车销量方面,24年9月汽车批发及零卖销量同比增速区别为1.10%及1.75%,汽车销量数据有所回升。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

收支口数据方面,上周出口运价有所下行,同期韩国出口数据有所回落。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

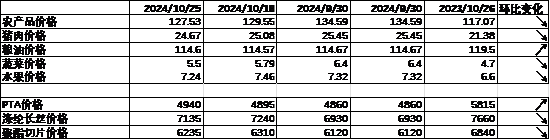

价钱数据方面,农产物价钱上周有所回落。其中,蔬菜生果价钱有所下行,同期猪肉价钱降至24.67元。纤维方面价钱有所下行。此前猪肉价钱握续回落,对CPI酿成一定压制。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

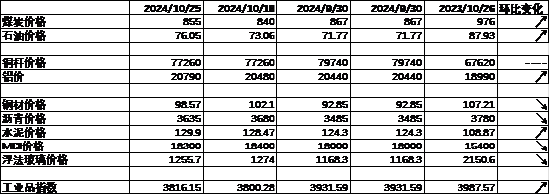

PPI影响要素方面,工业品指数上周有所上行,其中煤价、油价、铝价及水泥价钱有所上升,其余有所回落。

数据起原:Wind,中加基金;狂妄2024年10月25日;期货涨跌幅以结算价四肢狡计模范。

数据起原:Wind,中加基金;狂妄2024年10月25日;期货涨跌幅以结算价四肢狡计模范。

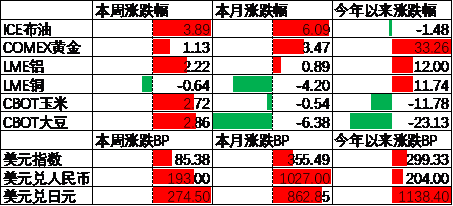

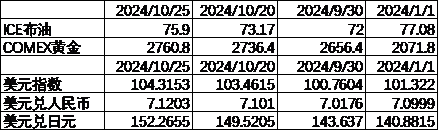

期货价钱方面,上周各样期货价钱大体上行,其中伦铝跌幅最大,石油涨幅最大。ICE布油收于75.9好意思元,涨3.89%,COMEX黄金收于2760.8元,涨1.13%。

上周好意思元指数上行85.38BP,好意思国PMI及耐用品订单数据超预期带动好意思元走强。在此布景下东谈主民币上周贬值193个基点,日元贬值274.5个基点。

市集追溯

一、基金市集

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

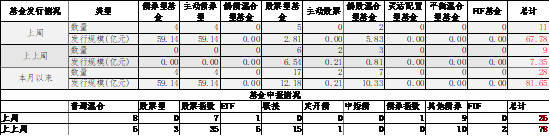

基金文书与刊行方面,上周认为文书基金26支,其中浅近羼杂型基金8支,债券类基金(10支)多于股票类基金(8支),FOF基金文书2支。刊行一边,上周基金认为刊行67.78亿,其中股票型基金刊行领域小幅增多。

二、股票市集

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

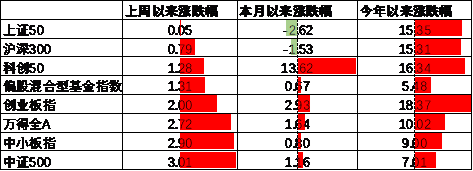

A股推崇来看,上周主要板块有所上行,其中上证50涨0.01%,涨幅最小;中证500涨3.01%,涨幅最大。存量房贷及LPR退换落地,在此布景下A股出现了一定经过的上行。偏股基金指数涨1.31%。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

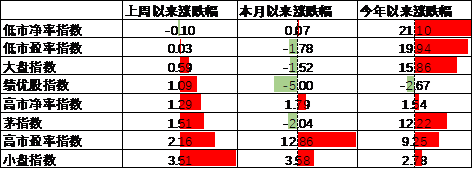

A股各作风指数中,小盘指数涨3.51%,推崇最佳;低PB指数跌0.10%,推崇最差。市集作风小盘成长占优。

数据起原:Wind,中加基金,行业分类为申万一级.时辰狂妄2024年10月25日。

数据起原:Wind,中加基金,行业分类为申万一级.时辰狂妄2024年10月25日。

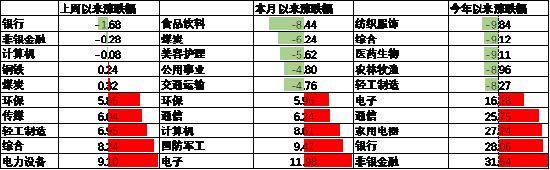

行业方面,上周31个申万一级行业中28个高潮,3个下降。其中,市集风险偏好回升布景下红利价值板块推崇欠佳,其中银行跌1.68%,钢铁及煤炭区别涨0.24%及0.32%,推崇相对逾期。另一方面,小盘板块推崇相对较好,详尽、轻工制造、传媒及环比行业涨5.85%至8.24%不等,涨幅居前。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

港股方面,恒生指数跌1.03%,恒生科技指数跌1.37%。好意思债利率握续上行布景下港股有所回落。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

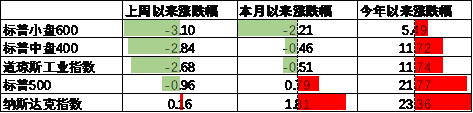

好意思股方面,上周有所下行,其中纳斯达克指数涨0.16%,推崇最佳;小盘600指数跌3.10%,推崇最差。国外经济数据握续超预期推升好意思债利率,在此布景下好意思股有所回落。需要谛视的是,此前LEI、铜油比、2Y-10Y好意思债利差等贪图均表露24年好意思国经济将靠近衰败风险,跟着财报恶化,市集订价仍是启动由降息转为衰败。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

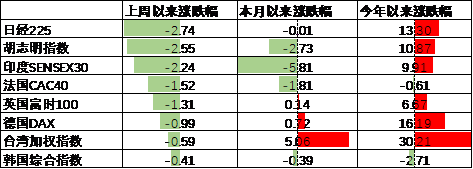

其他国外市集方面,日本市集跌2.74%,推崇最差;韩国市集跌0.41%,推崇最佳。新兴市集较发达市集推崇占优。

二、债券市集

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

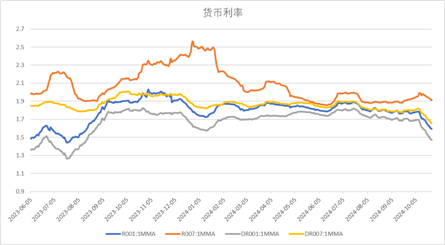

上周货币市集利率有所下行,DR007一月均值降至1.65。资金面较上上周更为宽松。

数据起原:Wind,中加基金,时辰狂妄2024年10月25日。

数据起原:Wind,中加基金,时辰狂妄2024年10月25日。

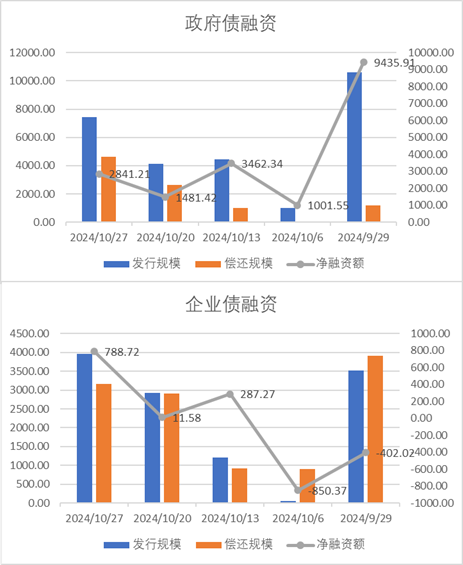

债券融资方面,上周政府债净融资额2841.21亿,保管大额净刊行;企业债净融资额788.72亿,较此前有所回升。10月政府债保管大额净刊行,预测对社融中债券分项提供一定撑握。

数据起原:Wind,中加基金,时辰狂妄2024年10月25日;分位数为往日5年分位数。

数据起原:Wind,中加基金,时辰狂妄2024年10月25日;分位数为往日5年分位数。

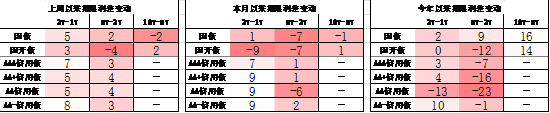

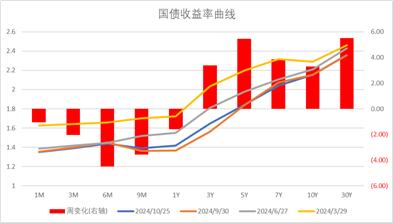

债券市集方面,上周主要债券中,信用债长端上行大于短端,其中5YAAA、AA+及AA-上行14BP,上行幅度最大。同期利率债小幅上行,其中5Y国债及3Y国开债上行5BP,上行幅度最大。计谋出台带动高频经济数据回暖,在此布景下债券收益率有所上行。往后看,跟着计谋出现了一定经过的转向,市集启动订价经济复苏,后续债市走势取决于计谋实质后果。

数据起原:Wind,中加基金;狂妄2024年10月25日;分位数为往日5年分位数。

数据起原:Wind,中加基金;狂妄2024年10月25日;分位数为往日5年分位数。

期限利差方面,上周利差大体走阔,30年国债利率升至2.36,大部分券种期限利差保管较低分位数区间。

数据起原:Wind,中加基金,狂妄2024年10月25日;信用利差为信用债与疏导期限国开债之间的利差;分位数为往日5年分位数。

数据起原:Wind,中加基金,狂妄2024年10月25日;信用利差为信用债与疏导期限国开债之间的利差;分位数为往日5年分位数。

信用利差方面,上周信用债上行幅度更大使得信用利差走阔。历史来看,大部分信用债利差分位数保管中性偏低区间。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

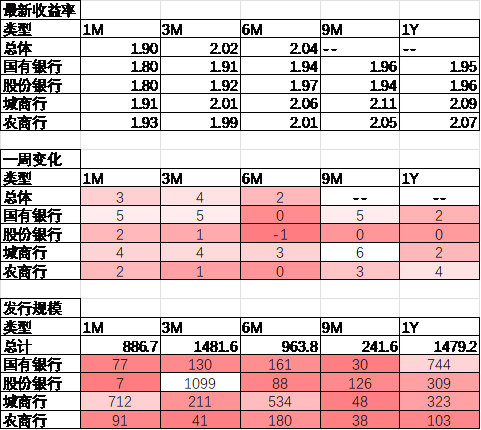

同行存片面,上周刊行利率大体上行,其中刊行领域最多的3M股份银行上行1BP,为1.92%;1Y国有银行上行2BP,为1.95%。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

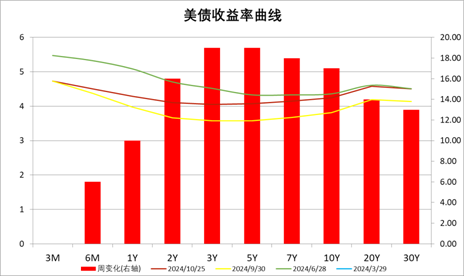

好意思债方面,上周利率有所上行,其中3Y及5Y上行19BP,上行幅度最大。9月耐用品订单及10月标普PMI数据超预期表露经济韧性较强,推升好意思债利率。同期,跟着好意思联储负责开启降息,后续心思国际政事环境扰动下好意思国经济能否牢固落地。

钞票设立不雅点

国内高频数据启动回暖,国外经济保管韧性

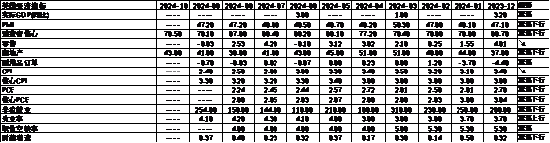

上周存量房贷、LPR降息等宽松计谋负责落地,在此布景下地产销售、开工率、金属价钱等高频数据均出现了一定经过的回暖迹象,后续心思复苏的握续时辰及斜率。国外方面,9月订单数据及10月PMI数据再次超出市集预期,经济软着陆预期持续上行。往后看,市集预期好意思联储将于11月降息25BP的概率为95.1%,而降息0BP的概率为4.9%,同期中性预期24年进行1.7次降息操作,与上上周握平。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

股票市集不雅点

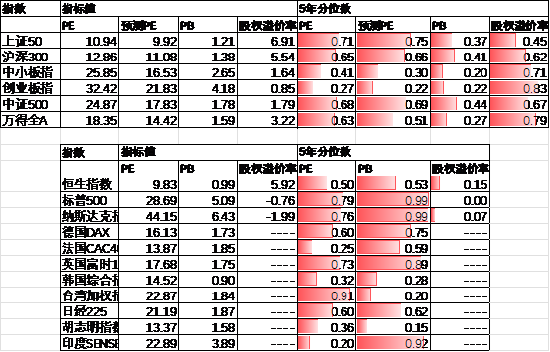

五年分位数角度,现在A股估值处于偏低水平。

近期万得全A预测PE14.42倍,处于51%分位水平,股权溢价率3.22%,处于79%分位水平。A股大幅回升后估值重新回到中性区间。

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

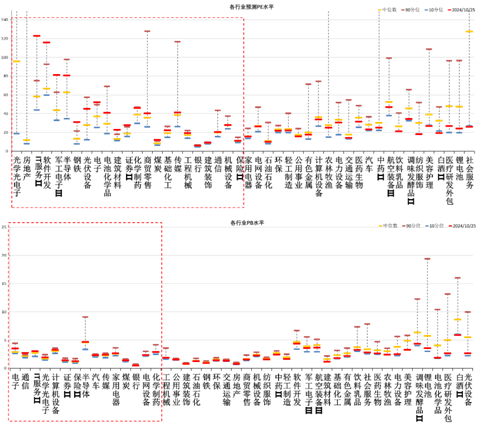

分行业看,预测PE约半数行业高于往日5年估值中位数,PB方面约四分之一滑业高于往日5年估值中位数,电子、狡计机、煤炭估值相对较高。

数据起原:Wind,中加基金;狂妄2024年10月25日;分位数为往日5年。

数据起原:Wind,中加基金;狂妄2024年10月25日;分位数为往日5年。

往后看,跟着计谋密集出台,顺周期板块相对占优,设立方进取心思:

1、市集风险偏好回升带动TMT、军工等成长板块反弹的契机。

2、国外软着陆访佛国内经济复苏布景下利好上游资源品。

债券市集不雅点

数据起原:Wind,中加基金;狂妄2024年10月25日。

数据起原:Wind,中加基金;狂妄2024年10月25日。

中短期看,计谋密集出台后市集风险偏好回暖,资金流出债市。天然计谋实质后果有待不雅察但由于汇率压力缓解计谋空间加大,现阶段复苏逻辑无法证伪,债市仍靠近一定波动,提出短期以风险回避策略为主。

风险教导:本材料的信息均起原于已公开的尊府,对信息的准确性、好意思满性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司琢磨团队不雅点,在职何情况下本文中的信息或抒发的看法并不组成实质投资收尾,也不组成任何对投资东谈主的投资提出和担保。任何媒体、网站、个东谈主未经本公司授权不得转载。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王若云